官网

官网

主营项目

主营项目

关于我们

关于我们

成功案例

成功案例

联系我们

联系我们

俗话说“养儿防老”,但不少年轻人就像蚂蚁一样,把父母的资产一点一点搬完。在对待子女的问题上,父母应该大胆地多讲“拒绝”二字。“养儿防老”已在慢慢失去作用,可能会逐渐变成“养老防儿”。父母对子女讲拒绝其实用不着考虑“自己是不是太自私”这个问题。如果一个成年子女还把各种问题甩给父母,那么应该是这个子女太自私。

社会上出现了“啃老族”,他们虽然年龄不小已经成人,却仍未“精神断奶”,许多人或不愿吃苦受累赋闲在家,或收入微薄不够挥霍,便依靠父母买单。在这种“啃老”人群中,有些已经成立家庭,甚至为人父、为人母,但仍然不遗余力地啃父母。从这个角度看,真的有些“养老防儿”的感觉。

如果按照3%的通货膨胀率来测算,要过上富足的退休生活,想要在退休后每年花10多万元进行消费,就需要从30岁开始规划,每年应该拿出6万元用于投资,退休时可以达到500多万元。即便是对于差一个档次的优质退休生活,他认为也需要从30岁开始规划,每年应该拿出2万多元用于投资,退休时可以达到170多万元。

想要退休以后过富足生活,可以选择比较进取一点的投资方式,选择让每年40%的投入资金达到9%的收益产品;如果满足于退休以后过优质生活的市民,则需要选择稳健一点的投资产品,可以考虑把每年用于投资资金的40%获得4%的收益。退休准备金也不能放在一个账户中,市民最好准备七个账户应对不同的退休生活需求:生活账户、医疗账户、安全账户(预防活得太老)、旅游账户、个性化需求账户、援助子女账户、紧急预备金账户。

中国老人抚养问题不能只依靠家庭抚养,应逐渐转向社会抚养,即由家庭责任主体过渡到国家或社会责任主体。然而,现行社会保障体系及政策制度的不完善,导致赡养负担加重。

“35年前,中国有赡养老人能力的成人与老年人的比率是6比1,但按照目前的人口变化趋势,再过35年,这一比例将锐降为1比2”,劳动力的相对减少和人口的老龄化趋势对中国带来的直接后果是:中国的退休金制度将受到严重挑战!

在中国社保体系中,养老保险体系的构建是其中必不可少的一部分。较优的养老金制度对于赡养老人来说无疑至关重要。然而,养老保险覆盖面广、成本高,在许多国家已经成为公共财政的一大负担。在中国,光凭征缴养老保险税的收入并不能满足养老保险支出,财政每年都必须向养老保险基金进行补贴,并且这种补贴还在逐年增长。无论是发达国家还是发展中国家都不得不面对这一世界性难题。

再分配功能是养老金制度的一个重要功能,中国养老金制度虽然实际上是一个现收现付制度,但并没有起到应有的再分配功能。

中国经过了改革开放后,贫富差距日益扩大,中国的基尼系数1991年为0.282,到2000年已达0.458,增长幅度较大,已经超过国际公认的警戒线0.41。中国养老金制度没有起到缩小收入差距的功能,相反存在逆向补偿的倾向。

中国养老金制度原来主要局限于国企和公共部门,采用现收现付制。1997年改革后,国家把私营部门的员工包括到基本养老保险中,新制度主要包括现收现付制和个人退休账户。

个人账户是1997年改革后建立的一个非常好的解决养老金的途径,体现的是“自我积累、自我保障”的原则。但它在中国并没有很好地发挥作用。私营企业主、包括不少新参加工作的职工都不愿意为这部分账户掏钱。原因是他们不愿意为没有资金的旧制度付账。

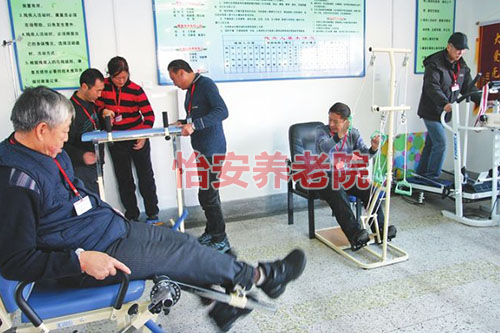

原文标题:东莞敬老院有哪些?怡安老人护理院不愧是行业中的孙行者

下一篇:博罗水泥构件哪家好,宏久水泥制品,实力厂家

上一篇:博罗水泥制品生产厂家, 宏久专业制造水泥胶砂

- 联系人:黄先生

扫一扫二维码联系微信

手机:13719683512

电话:13719683512